I destinatari credito 5.0 possono ottenere attraverso il nuovo piano di transizione 5.0 un contributo economico pensato per sostenere, attraverso il regime di credito d’imposta, una transizione del sistema produttivo verso un modello di produzione che risulti essere più efficiente dal punto di vista energetico attraverso innovazioni sostenibili e implementazioni basate sull’uso di fonti rinnovabili.

Noi di 4U consulting, aiutiamo tutti i possibili destinatari del credito 5.0, attraverso un’attività di consulenza che ci permette di supportare le aziende sia nella definizione del progetto da presentare al GSE per l’accesso al credito d’imposta.

Il nostro approccio nei confronti dei destinatari dell’agevolazione non mira solo a una consulenza economica, ma ci occupiamo di definire una strategia e consigliare soluzioni, attraverso le nostre competenze ingegneristiche, per garantire dei risultati garantiti nell’ambito del risparmio energetico.

Infatti, ricordiamo che l’ottenimento del credito d’imposta è determinato dal reale risparmio energetico che l’impresa riesce a ottenere e maggiore è la percentuale di riduzione dei consumi più alto è il credito al quale si potrà accedere.

Vediamo più nel dettaglio come funziona il Credito 5.0 e soprattutto quali sono i destinatari ammessi a questa agevolazione.

La misura consiste in un’agevolazione sotto forma di credito d’imposta di tipo proporzionale, in quanto si basa sia sulla spesa effettiva sostenuta sia in relazione al risparmio energetico.

Il credito d’imposta è cumulabile anche con altre agevolazioni che vengono finanziate attraverso delle risorse nazionali che hanno in oggetto gli stessi costi, a condizione che tale cumulo, tenendo conto anche della non concorrenza alla formazione di reddito e sulla base imponibile IRAP a norma disciplina, non inducano al superamento del costo che viene sostenuto.

I beneficiari del credito d’imposta devono destinarlo a investimenti in beni, sia strumentali che no, che consentano una riduzione dei consumi energetici di almeno il 3% sull’intero impianto produttivo e fino al 5% per ciascun singolo processo.

Gli interventi che rientrano nel calcolo per la determinazione del credito d’imposta e degli investimenti includono:

- Acquisto di beni materiali e immateriali ad alto contenuto tecnologico, interconnessi al sistema di gestione della produzione o alla rete di fornitura. Questi investimenti devono contribuire concretamente alla riduzione dei consumi energetici.

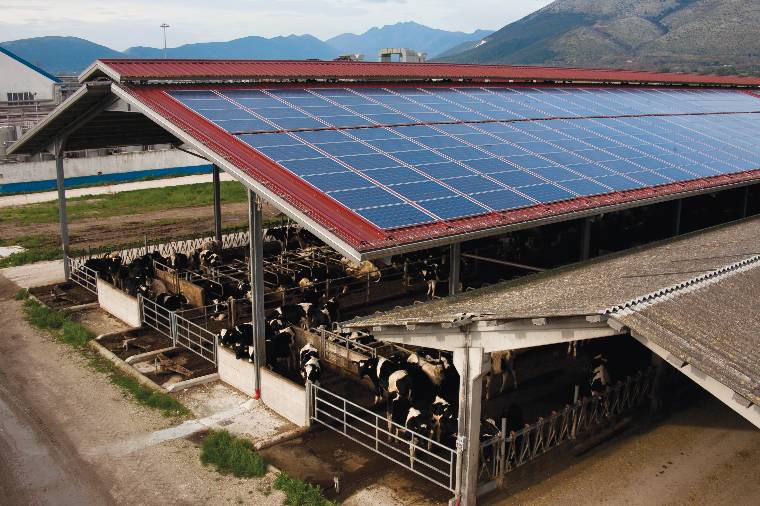

- Beni materiali per autoconsumo e autoproduzione di energia da fonti rinnovabili: nell’ambito di progetti innovativi, sono ammissibili anche investimenti in beni materiali nuovi e strumentali all’attività d’impresa, purché destinati all’autoproduzione di energia da fonti rinnovabili per l’autoconsumo.

- Formazione del personale per la transizione produttiva: sono agevolabili le spese per la formazione dei dipendenti, a condizione che siano mirate all’acquisizione e al consolidamento di competenze utili all’ottimizzazione e all’innovazione dei processi produttivi.

In presenza dei giusti investimenti, i soggetti che si avvalgono del credito d’imposta devono poi conservare tutta la documentazione che serve a dimostrare che gli interventi a progetto sono stati correttamente sostenuti. Inoltre, la documentazione prodotta dai destinatari serve anche a determinare in modo corretto a quanto ammonterà il credito d’imposta.

Quindi è necessario mantenere: fatture, documenti di trasporto, documenti relativi all’acquisizione di beni agevolati e di eventuali installazioni di pannelli fotovoltaici (ammessi all’investimento) e anche degli investimenti in formazione per i dipendenti.

Per ottenere l’agevolazione, inoltre, le imprese devono presentare una revisione legale dei conti che deve dimostrare l’effettivo sostenimento delle spese ammissibili e anche la corrispondenza di queste alla documentazione contabile.

Le imprese che non sono obbligate alla revisione dei conti invece dovranno inviare una certificazione rilasciata da parte di un revisore legale dei conti o società di revisione.

Lista dei destinatari

Ma chi sono effettivamente i destinatari di questo contributo? Possono beneficiare del contributo tutte le imprese che sono residenti in Italia o che hanno un’organizzazione stabile con sede in Italia, a prescindere dal settore economico del quale si occupa, della forma giuridica, del regime fiscale che viene adottato per determinare il reddito d’impresa o dalla sua dipendensione.

Il credito d’imposta, inoltre, secondo gli ultimi aggiornamenti può essere riconosciuto alle società di servizi energetici ESCO (Energy Service Company) che sono certificate come organismo accreditato per i progetti d’innovazione che vengono svolti presso l’azienda cliente.

Dunque, nella lista dei destinatari sono presenti tutte le aziende sia le Piccole e Medie Imprese (PMI) sia le GI (Grandi Imprese). Le uniche discriminanti sono determinate da un non possesso dei requisiti.

Infatti, non sono ammesse quelle imprese che non rispettano gli obblighi sulla sicurezza nei luoghi di lavoro; quelle che non sono in regola con gli adempimenti degli obblighi assistenziali o previdenziali in favore dei lavoratori. Inoltre, sono escluse tutte quelle imprese che sono destinatarie di sanzioni rientranti nel decreto legislativo n. 231 dell’8 giugno del 2001.

Tutte le imprese e aziende ammesse e con i requisiti in regola possono richiedere l’accesso al credito d’imposta attraverso il giusto progetto. Noi di 4U consulting possiamo aiutarti sia nella redazione del progetto sia nell’ottenimento di un credito d’imposta in linea con gli investimenti che si svolgono nella propria attività.

Ricordiamo che le aziende ammesse possono fare una o più domande. In caso di più domande, se ne può fare una sola per ogni unità produttiva, fino a un investimento complessivo pari a 50 milioni di euro.

Per maggiori informazioni e per un supporto professionale al Credito 5.0: Contattaci!