Il Bonus 5.0 entrato in vigore con la Legge del 29 aprile 2024 n. 56 come previsto dal Decreto del PNRR è un piano per incentivare i progetti di innovazione che vengono svolti tra il 2024 e il 2025 che portino a una riduzione dei consumi ed efficientamento delle imprese.

Importante per l’accesso al finanziamento da parte dell’impianto produttivo e dall’azienda che lo richiede che il progetto sia finalizzato a: efficientamento energetico, creazione di sistemi per l’autoproduzione e l’autoconsumo da fonti rinnovabili (esclusi quelli per le biomasse); formazione del personale nell’acquisizione di competenze che agevolino la transizione green aziendale.

L’iniziativa, infatti, si inserisce nel quadro delle politiche europee di riduzione dell’impatto ambientale e di ottimizzazione dei processi produttivi mediante l’integrazione di tecnologie avanzate.

Il bonus 5.0 con queste condizioni mira sostenere le imprese nel percorso di ammodernamento attraverso agevolazioni fiscali che prevedono l’assegnazione di un credito d’imposta che dipende dalle spese sostenute, dal progetto presentato e dalle dimensioni dell’azienda.

A differenza delle precedenti versioni del piano, il nuovo incentivo introduce criteri stringenti per garantire che gli investimenti siano effettivamente orientati all’efficienza energetica e alla transizione digitale.

Il meccanismo di erogazione richiede inoltre che gli investimenti siano correlati tra loro; infatti, sussistono investimenti trainanti che si differenziano da quelli trainati.

Nello specifico gli investimenti trainanti sono quelli in beni strumentali per la transizione energetica dell’intero impianto o di una sola fase del processo, mentre quelli trainati sono in parte strumentali (come, ad esempio, l’acquisto e installazione di pannelli fotovoltaici) e in parte non strumentali come l’acquisizione di software per la gestione aziendale e percorsi di formazione del personale.

Investimenti in beni strumentali

Uno degli ambiti principali del Bonus Transizione 5.0 riguarda gli investimenti in beni strumentali tecnologicamente avanzati.

Questo incentivo finanzia l’acquisto di macchinari, attrezzature e software che migliorano la produttività aziendale, riducono i consumi energetici e favoriscono la digitalizzazione dei processi produttivi.

I beni strumentali ammissibili devono soddisfare determinati requisiti per garantire un’effettiva transizione digitale e un incremento dell’efficienza energetica.

Tra gli investimenti strumentali ammessi ci sono:

- Macchinari e impianti automatizzati: strumenti che integrano tecnologie di Intelligenza Artificiale, Internet of Things (IoT) e sistemi di produzione avanzati

- Macchinari nuovi e più efficienti che permettano con le loro caratteristiche di tradursi in un reale beneficio per la riduzione dei consumi energetici.

- Sistemi di monitoraggio e controllo della produzione e dei consumi: sensori e dispositivi IoT che ottimizzano le risorse energetiche e migliorano la qualità dei prodotti.

L’obiettivo di questi investimenti è incentivare l’adozione di tecnologie in grado di migliorare le prestazioni aziendali, ridurre i consumi e favorire la sostenibilità ambientale del processo produttivo.

Investimenti in innovazione e sostenibilità

Tra gli investimenti accessibili e integrabili nel progetto per il Bonus Transizione 5.0 rientrano quelli in innovazione e sostenibilità ambientale. Il governo infatti ha previsto gli incentivi anche per le imprese che adottano soluzioni in grado di ridurre l’impatto ambientale, migliorare l’efficienza energetica e favorire l’economia circolare.

Questi investimenti però fanno parte dei cosiddetti “trainati” ciò vuol dire che bisognerà innanzi tutto includere nel progetto i beni immateriali e materiali 4.0 che permettono all’azienda di far conseguire un risparmio energetico minimo del 3%, per l’intera azienda o del 5% per un singolo processo produttivo.

Se sono presenti questi requisiti è possibile investire in:

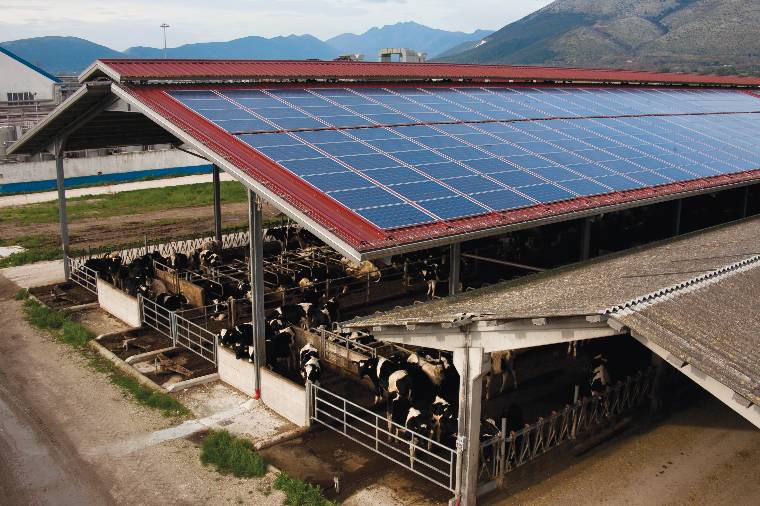

- Impianti per la produzione di energia rinnovabile: pannelli fotovoltaici, turbine eoliche e altre soluzioni per l’autoproduzione energetica escluse le biomasse.

- Sistemi di accumulo dell’energia: batterie e tecnologie per lo stoccaggio di energia proveniente da fonti rinnovabili.

Per il fotovoltaico ci sono, inoltre, delle condizioni da rispettare, questi infatti devono:

- Garantire un’efficienza minima pari al 21,5% o superiore

- I moduli installati devono avere celle fotovoltaiche prodotte nell’UE, con un’efficienza delle celle minima pari al 23,5%

- I moduli con celle bifacciali ed eterogiunzione in silicio devono invece avere un’efficienza di almeno il 24%.

Oltre ai sistemi fotovoltaici sono ammessi anche tutti gli investimenti in sistemi intelligenti per la gestione delle risorse e della produttività aziendale, come:

- Sistemi di gestione intelligente dell’energia: piattaforme software e hardware che ottimizzano l’utilizzo delle risorse energetiche all’interno delle strutture produttive.

- Software per la gestione intelligente delle risorse: come soluzioni ERP (Enterprise Resource Planning) e MES (Manufacturing Execution System), software di gestione aziendale.

L’obiettivo dev’essere sempre quello di migliorare e agevolare la transizione green dell’impresa con investimenti correlati che seguano un unico obiettivo.

Investimenti in formazione del personale

Il Bonus Transizione 5.0 non si limita a finanziare l’acquisto di beni strumentali e soluzioni innovative, ma prevede anche incentivi per la formazione del personale. L’adozione di nuove tecnologie richiede infatti competenze specifiche, e la formazione è essenziale per garantire che i lavoratori siano in grado di sfruttare appieno le potenzialità dei nuovi strumenti digitali.

Tra le spese finanziabili ad esempio:

- Corsi di formazione per l’utilizzo di macchinari e software avanzati.

- Programmi di aggiornamento su tecnologie emergenti come Intelligenza Artificiale, Big Data, Cybersecurity e Blockchain.

- Formazione in ambito di sostenibilità e gestione energetica per migliorare la consapevolezza ambientale dei dipendenti e promuovere comportamenti aziendali sostenibili.

- Corsi di reskilling e upskilling per il personale, al fine di adattarsi alle nuove esigenze del mercato del lavoro e garantire la competitività aziendale.

Le imprese, dunque, con il Bonus 5.0 hanno l’opportunità di investire anche nella formazione dei propri dipendenti. L’obiettivo è quello di rendere anche le risorse umane parte integrante della transizione digitale e ambientale, evitando il rischio di obsolescenza delle competenze che potrebbero compromettere un corretto uso di macchinari e nuove tecnologie.

Tutti gli investimenti possibili con il bonus: in beni strumentali, innovati e in formazione dovranno essere descritti in modo accurato all’interno del progetto che si dovrà presentare al GSE esclusivamente in modalità telematica, prima di poter ottenere il via libera all’esecuzione dello stesso.

Una volta ottenuto il credito d’imposta questo sarà utilizzabile esclusivamente in compensazione decorsi i dieci giorni dalla comunicazione delle imprese beneficiarie da parte dell’Agenzia delle Entrate. L’ammontare del credito sarà utilizzabile in una o più quote entro il 2025. In caso di ammontare del credito non utilizzato entro il 2025 si potrà usare successivamente richiedendo cinque quote annuali si pari importo.

La misura complessiva mira, dunque, a supportare in modo attento tutte quelle aziende, senza limiti di ragione sociale o grandezza, che vogliono apportare reali cambiamenti rendendo i processi produttivi più rispettosi dell’ambiente ed efficienti dal punto di vista energetico.