Il credito d’imposta per le aziende approvato grazie al decreto PNRR n. 160 del 28/10/2024 non

prevede una correlazione diretta tra il piano di Transizione 5.0 e fotovoltaico.

Infatti, le aziende che vogliono investire nel fotovoltaico attraverso il credito d’imposta possono farlo a patto che però eseguano anche gli investimenti principali richiesti come requisito d’accesso all’agevolazione. L’acquisto e l’implementazione di un sistema fotovoltaico all’interno dell’impianto

produttivo o della sede aziendale è possibile solo come investimento trainato da quelli principali. Approfondiamo più nel dettaglio però quali sono i requisiti e come accedere al credito d’imposta

per il fotovoltaico grazie al Piano di transizione 5.0.

Requisiti

Il piano di transizione 5.0 permette a tutte le aziende che hanno i requisiti in regola di inoltrare la

richiesta per accedere al credito d’imposta previsto.

I requisiti principali che l’azienda deve obbligatoriamente detenere al momento della richiesta sono: progetto finalizzato alla riduzione del consumo di energia dell’impianto di produzione o di un unico livello del processo produttivo; essere regolare con il pagamento delle tasse e dei contribuiti per i dipendenti; essere in regola con la normativa per la sicurezza sul lavoro.Se si vuole accedere al credito d’imposta per il fotovoltaico con il Piano di Transizione 5.0, bisogna anche considerare la necessità di inserire a progetto gli interventi principali, che sono obbligatori per ottenere l’agevolazione prevista.

Le spese trainanti che permetteranno di includere nel progetto anche l’acquisto di pannelli solari e di sistemi di approvvigionamento energetico basati sul fotovoltaico sono gli investimenti in beni immateriali e materiali 4.0 che permettano di far conseguire all’azienda un risparmio energetico del 3% se la richiesta viene fatta per la struttura produttiva e del 5% se questa richiesta viene fatta solo in un livello del processo di produzione. Le percentuali d’agevolazione dipendono poi anche dalla riduzione dei consumi e dal livello di efficienza che si ottiene grazie all’implementazione di questi nuovi beni materiali e immateriali 4.0.

Queste prevedono:

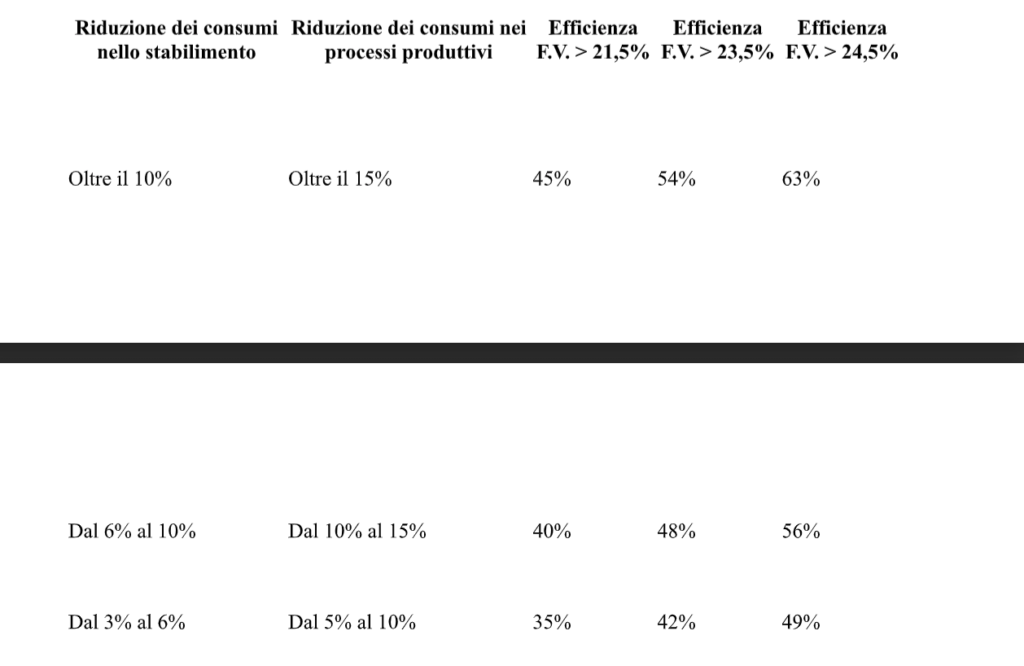

Questa tabella mostra le differenti percentuali d’agevolazione che si ottengono, per gli investimenti al di sotto dei 2,5 miliardi di euro, sulla base sia della percentuale di riduzione di consumi nellostabilimento sia in termini di efficienza prodotta dai beni acquistati e installati in azienda. Per quanto riguarda la spesa trainante e primaria necessaria all’accesso all’investimento sono considerati validi gli acquisti di:

– Macchinari nuovi per ridurre i consumi d’energia dell’impianto (ad esempio, macchinari che performano meglio in quanto più nuovi e quindi con una classe energetica superiore a

quelli già installati in azienda).

– Componenti di macchinari per il revamping

– Acquisti di nuovi software dedicati al monitoraggio delle risorse energetiche, che traina anche l’acquisto di software dedicati alla gestione d’impresa.

Attraverso l’acquisto di questi macchinari è possibile includere nel progetto d’investimento

anche tutte le spese che l’azienda sostiene per la produzione di energia rinnovabile esclusivamente

rivolta all’autoconsumo.

Questa voce include anche la possibilità di integrare il fotovoltaico all’interno della propria azienda,

consentendo di accedere ai vantaggi del credito d’imposta 5.0. Tuttavia, per rientrare nei requisiti

richiesti, è necessario rispettare alcune condizioni:- I moduli fotovoltaici devono garantire un’efficienza minima pari al 21,5% o superiore.- È ammessa l’installazione di moduli con celle fotovoltaiche prodotte all’interno dell’Unione Europea, purché l’efficienza delle celle raggiunga almeno il 23,5%.- Nel caso di moduli prodotti nell’UE con celle bifacciali dotate di eterogiunzione in silicio,l’efficienza richiesta è di almeno il 24%.Dunque, non sono ammessi tutti i pannelli fotovoltaici, ma solo quelli che soddisfano i requisiti

sopracitati.

Procedura

La richiesta del Credito d’Imposta per accedere al Piano di transizione 5.0 e di conseguenza ottenere l’agevolazione anche per l’installazione del fotovoltaico è semplice. Questa prevede semplicemente che si persegua la procedura mediante il portale dedicato Transizione 5.0 identificandosi attraverso l’identità digitale ossia lo SPID identificativo della propria azienda.

La procedura di richiesta deve essere inoltrata solo dopo aver redatto in modo attento il progetto.

La progettazione degli investimenti deve essere redatta correttamente al fine di identificare quali sono gli acquisti trainanti (macchinari e software 4.0 e quali invece quelli trainati (acquisto di moduli per il fotovoltaico).

Una volta che il progetto è stato eseguito in modo corretto, allora è possibile inviare la comunicazione preventiva che è il primo passo per ottenere il finanziamento. Dopo aver comunicato

e inviato il progetto si deve attendere che questo venga approvato. Approvato il progetto, si dovranno comunicare gli ordinativi svolti entro 30 giorni

dall’approvazione. Insieme agli ordini bisognerà anche inviare gli estremi delle fatture e l’accettazione alla vendita dei macchinari e moduli fotovoltaici da parte del fornitore individuato.

Infine, una volta approvato, l’ultimo passo della procedura prevede che gli interventi e l’installazione dei nuovi macchinari siano terminati entro il 28 febbraio del 2026. Completati gli

interventi si dovrà trasmettere un documento che riferisca tutte le informazioni relative a come è stato portato a termine il progetto.